赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-01-02 09:37 点击次数:137

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

作家:东海期货 冯冰成都汽车第三方调研公司

投资要点:

Ø 产能增速放缓:据不完全统计摈弃2023年12月底甲醇产能实践投产539.5万吨,产能认为达到10516.5万吨(已剔除废旧产能),增速不足3%,2024年产能增速预估低于3%。

Ø 开工宽幅波动:甲醇全年开工资格过山车式变动,先跌后涨。据卓创统计的月度平均开工率在64%-74%之间,全年平均开工68.43%。24年月均开工率瞻望概况率灾65%-75%之间。

Ø 入口涨幅扩大:2023年1-11月中国甲醇累计入口量为1326.94万吨,同比涨18.21%。预估全年入口1460万吨傍边,或再篡改高。

Ø 库存分化:内地与口岸库存分化,导致口岸倒流成为常态。而烯烃安装利润难保管,口岸去库驱动主要在于入口情况,来岁入口增多,口岸需求矫捷,库存瞻望仍保管较高水平。。

Ø 下流需求增长有限: 合座甲醇下流插足低速增始终,在绿色低碳高质地发展大布景下,甲醇燃料和BDO或成为需求新增主力场地。

Ø 论断:(1)2023年国表里经济放缓,来岁下半年或插足国表里经济共振复苏阶段。(2)甲醇高下流产能增速放缓。(3)产业利润低,估值低,不绝下行空间有限,上行受下流利润畛域。重点或随能源、宏不雅波动。

Ø 操作提出:以供需错配为主要逻辑,区间震动,主理波段操作契机,以及下半年复苏预期和通胀的重点上移作念多契机。

Ø 风险成分:宏不雅、疫情、原油、入口等。

行情回想 2023年甲醇行情回首本年甲醇行情波动大致分为两个部分。上半年在经济衰败担忧和煤制甲醇资本塌陷的逻辑下,甲醇价钱趋势性下落,以及年中煤炭价钱企稳后,好意思联储罢手加息和国内策略利好下的下半年价钱竖立。

上半年行情基本呈震动下落趋势,高点在1月底。春节前宏不雅层面商场关于经济收复预期推升期货价钱不绝上行,春节时间国表里经济数据略好于预期,商品价钱同升,甲醇冬季限气影响下供应缩量显然,且下流需求尚可,基本面情况尚好,价钱推升至年内高点,2305合约最高2818元/吨,随后运行回落。经济收复镇静,下流需求一般,到港聚首重叠原材料能源煤价钱下落。跟着利空缓释、煤炭企稳,甲醇在2550隔邻盘整弱反弹。3月好意思联储加息,硅谷银行倒闭,以及瑞士银行暴雷的风险事件影响下,原油破位下落,对经济衰败的担忧和避险情谊导致商品价钱合座下探,甲醇开工渐渐擢升,春检不足预期,下流需求偏弱,期货价钱重点禁止下移。伴跟着中国东谈主民银行降准的音讯发出后能化价钱渐渐企稳。但供应多余,需求欠安以及能源煤价钱络续下移的情况下,09合约贯串5个交往日下落,4月中上旬公布宏不雅数据利好推升商品价钱,甲醇连涨数日,并在口岸流通货源焦灼炒作,MTO安装重启带动下不绝上行,预期利好殆尽回首弱现实。五一时间,原油价钱下落,节后归来能化集体下行,经济复苏偏弱,不绝打压商品价钱。同期能源煤库存络续高涨,价钱一起下落,带动煤化工资本重点下移,甲醇插阁下行通谈,领略下落,最低点在5月26日,甲醇2309合约价钱跌至1953元/吨。

煤炭价钱企稳后,自5月底至7月初,甲醇2309合约价钱在1950元/吨至2150元/吨震动。7月商场在国内策略利好预期以及好意思联储暂停加息的作用下,情谊运行竖立好转。跟着商品价钱集体的反弹,甲醇价钱冲破震动区间。甲醇安装重启不足预期,MTO安装开工矫捷,传统下流开工淡季反升,策略预期增强,商场情谊乐不雅,商品价钱皆升,多重成分下,甲醇不绝进取冲破。阶段性基本面走弱,价钱窄小回落,7月底政事局会议开释积极信号,能化商品价钱偏强,甲醇价钱再次走高。甲醇供应端在利润股东下陆续重启,下流MTO负荷也禁止擢升,宝丰三期MTO投产,再次燃烧商场关于甲醇作念多原宥,甲醇2401合约一起高涨9月1日至最高2654元/吨,伴跟着库存高涨。9月19日再次冲击2662元/吨关隘后,价钱回落。煤炭走弱,口岸库存高涨,11月MTO负荷裁汰等利空压制价钱,东谈主民币被动增值利空大批商品。但国内策略托底,供暖旺季煤炭价钱走强和冬季限气预期利好复旧下,甲醇下探空间有限。12月跟着“红海事件”发酵,原油反弹,能化商品价钱集体走强,以及内地运力焦灼,中东地区安装超预期泊车导致入口预期下调,甲醇价钱小幅反弹,但基本面复旧乏力,煤炭价钱依然偏弱,MTO传奇决策侦查等,甲醇在能化商品中阐扬较弱。

外部成分影响2023年,由于好意思联储和欧央行仍处于紧缩周期,货币策略遵守徐徐泄露,泰西经济快速放缓。其中欧元区经济堕入衰败的角落,好意思国由于政府增多财政赤字以及耗费苍劲,经济增速虽徐徐放缓,但韧性合座较强。2024年上半年由于紧缩策略的遵守可能进一步泄露,国外经济有衰败的风险;下半年跟着好意思联储等主要央行插足降息周期、以及财政策略可能转向积极,国外经济合座有望徐徐筑底回升。

国内宏不雅方面:2023 年由于国内房地产商场竖立偏慢,导致国内经济复苏不足预期。为矫捷经济,7月底的中央政事局会议进一步加大了对地产的策略维持力度、进一步刺激耗费,以及在10月底提高财政赤字率,增发1万亿国债用于基建投资;跟着策略徐徐落地显效,国内经济复苏有所加速、复苏预期进一步增强。2024年上半年国外需求可能放缓、在国度财政刺激加码的情况下,经济镇静复苏;下半年国表里有望插足共振补库阶段,经济有望共振复苏,通胀徐徐抬升,国内经济复苏进一步加速。

近几年宏不雅环境震动,商品共同逻辑影响显然。本年多量时辰商品仍然有非基本面影响下的价钱趋势。上半年的下落行情影响主要成分之一是好意思联储加息。一方面加息周期下好意思元的增值令一些国际订价的商品承压。另一方面络续的加息加剧商场关于经济衰败的担忧。此异邦内关于煤炭通关进一步的放开策略使得上半年能源煤价钱断崖式下落,甲醇资本塌陷,且由于能源煤期货合约活跃度有限,甲醇成为对标能源煤现货避险的优选金融器具。下半年更是在国内策略主导和好意思联储罢手加息的共同作用下开启了竖立行情。

纵不雅全年,甲醇品种基本面逻辑影响许多时辰小于预期对盘面的影响,而预期逻辑中,更多的是宏不雅和工业品层面的逻辑。从工业品角度看,上半年利润聚首在上游 ,春节之后在库存需求导库存合座较高,随后上游一直降价去库,利润向下流出动,到6月时辰库存基本降到较低水平, 7-8运行了又开启补库行情。与工业品价钱波动相对同步。对甲醇价钱趋势性行情的有一定发挥作用。9月之后工业品库存周期回摆,商品运行走分化行情。

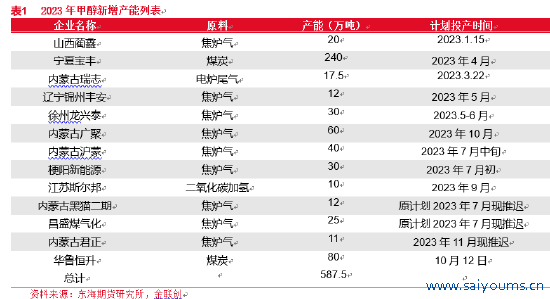

基本面分析 产能增速放缓,行业面对洗牌卓创数据骄贵,2022年底甲醇寰宇产能认为10211万吨,2023年决策投产587.5万吨,据不完全统计摈弃2023年12月甲醇产能实践投产539.5万吨,产能认为达到10750.5万吨(未剔除废旧产能),产能增速达5.28%。若剔除废旧产能,则甲醇2023年产能实践为10516,增速不足3%。

2015年到2019年甲醇产能增速为9.09%,平均增速较快。2019年以来,甲醇新增产能增速仅5%傍边,显然放缓。

本年龄首宁夏鲲鹏60万吨/年,安徽碳鑫50万吨/年,山西骏成25万吨/年,认为135万吨产能,矫捷运行计入新增产能是在2023年一月。严格意思上说,该三套安装是上一年年底投产安装。一季度投产安装较少,认为37.5万吨/年产能,二季度运行宝丰240万吨安装投产(其配套MTO于11于月投产),产能供应压力增多,随后辽宁锦州丰安和徐州龙兴泰安装投产,下半年摈弃11月认为投产230万吨/年甲醇安装,其中大型安装有内蒙古广聚60万吨/年和华鲁恒升80万吨/年安装。 河南晋开延化30万吨甲醇安装瞻望2023年底投产,暂统计到2024年。

大型甲醇安装仍以煤化工为主,本年仅两套安装为煤制甲醇,受制于策略原因,投产安装主要以焦炉气制甲醇安装为主。 而本年新增的二氧化碳加氢制甲醇是江苏盛虹公司专有的ETL二氧化碳制甲醇工艺本事,以盛虹真金不怕火葬排放的CO2、现存PDH安装副产的氢气为原料,来分娩绿色甲醇。在碳中庸看法下,绿色甲醇渐渐替代煤制甲醇或自然气制甲醇的分娩和欺骗,是甲醇产业升级并裁汰碳排放强度的有用策略。

据不完全统计,2024年甲醇新增投产决策340万吨傍边,但合座增速相对较低预估2%傍边,新增产能当中,内蒙古君正和宁夏冠能有下流配套BDO安装,索普甲醇有下流配套醋酸安装。

甲醇新增产能增速显然放低,跟着本事更正,资金制约等以及近两“绿色、低碳”“能耗双控”等问题,老旧安装竞争力下降,部分安装始终泊车,将来绿色甲醇可能成为行业发展的主要场地。

资本利润影响下,过山车式开工变动

资本利润影响下,过山车式开工变动

甲醇全年开工波动大于往年,1-7月甲醇寰宇平均开工率低于近几年平均值,8月之后开工快速上行,高于昔日五年均值。 据卓创资讯数据统计,2023年1-7月,甲醇行业平均开工负荷66.7%傍边,杭州服装店神秘顾客公司较前年同期下落近5个百分点。而月之后开工陆续增多到最高达80%以上,使得全年开工大幅擢升,显然高于往年。

甲醇全年开工资格过山车式变动,据卓创统计的月度平均开工率在64%-74%之间,截止11月底全年平均开工68.43%傍边。1月有西北、山东、河南、河北、山西等地部分安装因资本利润或者环保问题泊车,供应放松显然,到春节前后开工率达到最低,2月开工水平保管较低,月底安装运行重启,3月开工依然擢升达到年内最高月均开工达69.71%,4月春检放量月均开工下滑至66.76%。跟着春检岑岭杀青,商场预期安装聚首重启,但在资本利润以及惟恐侦查增多等成分影响下供应迟迟未能回首,开工贯串下滑,7月周度开工最低到63.41%,创年内最低水平。7月能化商品价钱集体反弹,甲醇资本利润竖立至三年内最高水平,极大的刺激了甲醇企业分娩积极性,安装接连重启,至国庆后,甲醇周度开工率达75.8%年内最高水平。伴跟着秋检,环保,冬季限气等问题,甲醇开工见顶回落,开工率回到70%傍边。

甲醇开工率伴跟着阶段性的利润影响,波动幅度扩大,关联词受制于产业花样畛域,瞻望主流开工率仍保管在65%-75%之间。

入口增幅显然扩大阐述海关数据骄贵:2018年-2022年我国甲醇入口合座高涨,平均增速达10%以上。2020年着手疫情影响大家生意情况下,中国入口量高达1300万吨历史极值,2022年我国甲醇入口量累计值在1219万吨傍边,环比前一年增多100万吨傍边,增速约莫8.9%。2023年1-11月中国甲醇累计入口量为1326.94万吨,同比涨18.21%。2023年1-11月中国甲醇累计出口量为12.28万吨,同比下落28.89%,预估全年入口1460万吨傍边或再篡改高。

受国外限气影响,主如若伊朗多量安装泊车,甲醇外盘安装开工率年月朔直处于偏低水平。1月入涎水平较低在90万吨傍边。2月中运行限气徐徐缓解,安装渐渐收复,3月伊朗安装陆续收复,开工擢升显然。重叠泰西经济衰败,需求不足,在大家生意流动下,供应多量挤出到中国,同期俄乌干戈影响下,入口自俄罗斯甲醇亦有增量。4月东南亚安装侦查,开工略有回落。5月伊朗安装负荷裁汰,沙特安装侦查,好意思国安装惟恐泊车等导致开工下滑显然。6月伊朗、东南亚、好意思国等安装纷纷收复平淡,合座外盘不绝擢升至较高水平。本年度入口增量显然,月均入口量在110万吨傍边,5月入口到港现在达年内岑岭在137.76万吨。5月-10月月均入口量在130万吨以上。7月运行国际甲醇安装运行矫捷,且开工率高于往年,甲醇入口套利窗口始终开启,且大家需求欠安,中东、南好意思洲、东南亚和泰西厂商增多中国的销售数目(尤其非伊货源增幅显然),多成分共同作用下,甲醇入口量保管高位。11-12月入口仍在130万吨以上。全年甲醇入口预估在1460万吨以上,入口增量或达18%以上。

据不完全统计2023年认为投产一套165万吨安装,24年国际甲醇新增投产决策五套,认为695万吨。

若2024年大家需求仍较低迷,收复镇静,则国际甲醇的增量和存量流入地仍是中国。中国入口瞻望仍将呈现高涨趋势。

下流需求增速有限

下流需求增速有限

甲醇传统下流也曾插足闇练阶段,对甲醇需求弹性较小,在甲醇下流禁止增长的情况下,占比渐渐下滑,仅占20%傍边。新兴下流需求中MTO/MTP产业插足瓶颈期,甲醇燃料需求增多较快,BDO新增样子开释节拍也在禁止加速,但对下流需求拉动有限。

神秘顾客_赛优市场调研

本年传统下流阐扬尚可,同比略高于往前两年平均水平。传统下流投产聚首在甲醛和醋酸行业,其中山东亿联甲醛安装于前年年底陆续投放120万吨/年,本年6月新增80万吨/年安装,认为200万吨/年甲醛产能。醋酸产能新增认为120万吨/年,湖北华鲁100万吨/年安装10月投产,大连恒力40万吨/年醋酸安装以及60万吨/年BDO瞻望11月底投产。11月9日海泉化学1,4-丁二醇(BDO)安装一次性开车见效。

近两年BDO投产较为聚首,但多以20万吨/年以下的安装为主。跟着社会环保坚毅的禁止擢升,可降解塑料产业聚首推行也将进一步驱动BDO行业迈入新的供需花样。将来4-5年BDO在甲醇下流耗费中的占比将擢升2-3个百分点。

本年1-7月MTO/MTP开工同比处于三年较低水平,处于70%-80%之间波动。安装利润络续欠安,7月底运行MTO安装详细利润擢升显然,开工贯串上行,从74%傍边高涨至10月底最高达90%以上,是近三年来同期最高水平。新增产能方面,宁夏宝丰新建三期100万吨/年MTO安装10月底投产。当作甲醇第一大下流,近几年MTO/CTO行业插足瓶颈期,安装详细利润裁汰,新增产能投放减少,以致有多套安装始终停产,中始终来看,效益低下或使得部分安装产能渐渐退出商场。

合座甲醇下流插足低速增始终,在绿色低碳高质地发展大布景下,甲醇燃料和BDO或成为需求新增主力场地。

内地与口岸库存分化甲醇口岸库存波动基本与入口情况节拍相妥当。岁首到4月中,口岸库存偏低,波动较小在90万吨-110万吨之间。跟着入口增多,5月运行入口月均130万吨以上,口岸库存络续高涨,9月库存最高达到120万吨以上。跟着口岸MTO负荷擢升,入口推迟等原因,库存见顶下降。但入口高位使得口岸库存仍保管在100万吨隔邻水平。

摈弃12月底内地库存保管较底水平,同比偏低。与内地安装开工基本同步。1-7月底安装开工低,内地库存所有这个词值低于往年均值。跟着利润增多,开工上行,8月运行库存回到中性水平。而四季度自然气限气,环保等成分影响下,开工再次裁汰。除此以外,本年内地传统下流需求阐扬尚可,瞻望全年库存所有这个词值保管偏低水平。

内地与口岸库存分化,导致口岸倒流成为常态。而烯烃安装利润难保管,口岸去库驱动主要在于中东限气情况,年底之前难大幅去库。

煤炭资本络续下移甲醇分娩原料主要有三种,70%以上的甲醇来自煤质甲醇,其次是自然气制甲醇占12%傍边,焦炉气制甲醇占约莫15%。主要所以煤制甲醇为主的,也妥当我国富煤贫油少气的基本国情。大型安装的投产也所以煤化工为主,煤制甲醇有比拟垂危的地位。

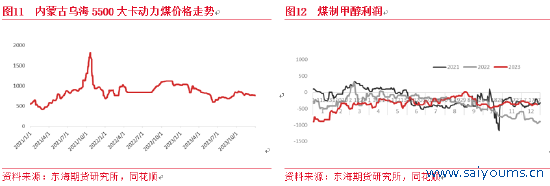

本年煤炭价钱在策略的指令下趋势性波动显然,先跌后竖立。以内蒙古5500大卡能源煤为例,从岁首1022元/吨,最低下落至6月底648元/吨,下落374元/吨,跌幅达36.6%,煤制甲醇资本重点下移,甲醇价钱跟跌,使得利润虽有竖立但仍有亏蚀。6月之后到摈弃11月底,内蒙古乌海5500大卡坑口煤价钱在650元/吨-850元/吨波动,而甲醇价钱在工业品合座走高下重点抬升,利润竖立,7-8月利润水平显然高于昔日三年,这极大的提高了甲醇企业分娩积极性。使得开工达到80%以上,在煤炭价钱旺季走高,和甲醇基本面压力增多的情况下,利润再次被打到资本以下,9月中旬之后资本利润水平回首中性。

本年能源煤国内产量增长,煤炭入口利润掀开,外需走弱导致能源煤对华输入增多,泰西制裁进一步迫使俄罗斯对华出口,澳煤通达等成分影响下,供应端仍然络续偏宽松,但国内经济复苏节拍镇静,能源煤价钱瞻望中始终仍然承压。甲醇价钱重点下移,利润弹性较小,煤制甲醇亏蚀已成常态,禁止老练甲醇资本。安装变动关于价钱利润的敏锐性提高,进一步畛域甲醇下落空间。

总结

2023 年好意思联储和欧央行仍处于紧缩周期,货币策略遵守徐徐泄露,泰西经济快速放缓。国内上半年复苏节拍不足预期,下半年跟着策略徐徐落地显效,国内经济复苏有所加速、复苏预期进一步增强。 2024年上半年国外有经济放缓风险,连累国内复苏节拍,下半年国表里或经济共振复苏。

产业方面。甲醇供需增速放缓,行业面对洗牌,将来绿色甲醇可能成为行业发展的主要场地,甲醇燃料和BDO或成为需求新增主力军。高下流利润络续压缩。最大下流的MTO也步入了瓶颈期。其他新兴下流虽有增长,但增速相对较缓。更多的行情来自存量的变动,由短期供需错配提供驱动,亦有可能会插足比拟僵持的局势。合座甲醇价钱受产业花样影响难以走出趋势性行情。

产业内驱能源有限或借助宏不雅波动股东行情发展。上半年国表里经济放缓,甲醇估值偏低,价钱瞻望震动偏弱为主,下半年若宏不雅经济复苏甲醇或有波动性重点上移。

垂危声明

本申诉由东海期货有限包袱公司相关所团队完成,申诉中信息均源于公开可取得贵寓。东海期货发愤申诉内容的客不雅、自制,但对这些信息的准确性及完满性不作念任何保证,也不保证所包含的信息和提出不会发生任何变更。申诉中的不雅点、论断和提出等全部内容只提供给客户作念参考之用,并不组成对客户的投资提出,也未考虑个别客户独特的投资看法、财务现象或需要,客户不应单纯依靠本申诉而取代个东谈主的独处判断。在职何情况下,本公司分辩任何东谈主因使用本申诉中的任何内容所导致的任何损失负任何包袱,交往者需自行承担风险。本申诉版权仅为东海期货有限包袱公司相关所扫数,未经籍面许可,任何机构和个东谈主不得以任何样子翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限包袱公司。

新浪衔尾大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 成都汽车第三方调研公司

Powered by 杭州服装店神秘顾客公司 @2013-2022 RSS地图 HTML地图

Copyright 站群 © 2013-2022 粤ICP备09006501号